CAPANDI EXTRANJERÍA | 📍 Madrid | 📞 669 380 386 | ✉️ capandiextranjeria@gmail.com |

CAPANDI EXTRANJERÍA | 📍 Madrid | 📞 669 380 386 | ✉️ capandiextranjeria@gmail.com |

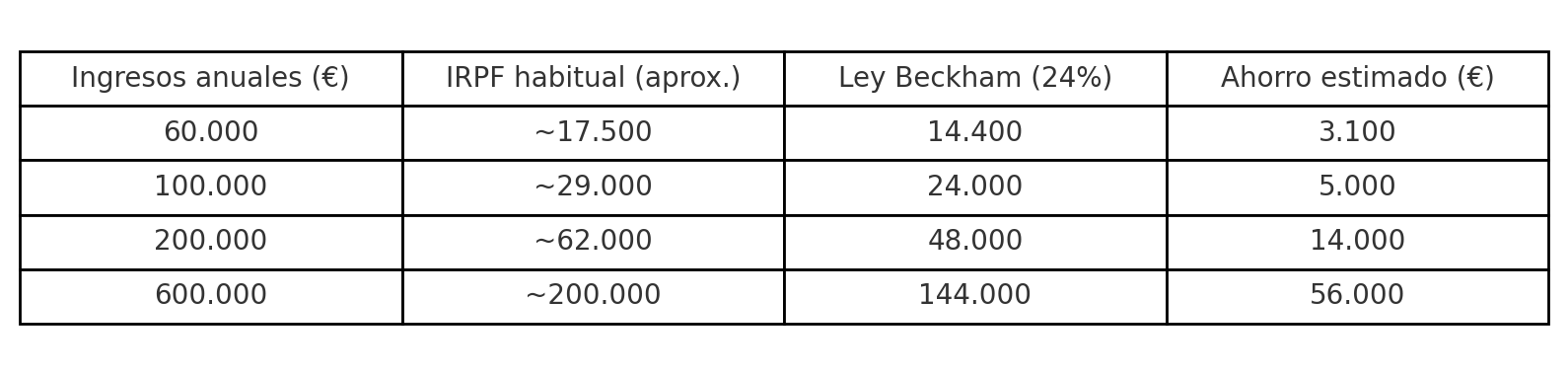

La Ley Beckham, o régimen fiscal especial para impatriados, permite a trabajadores extranjeros que se trasladan a España por motivos laborales tributar solo por sus ingresos generados en territorio español. Aunque residan más de 183 días, pueden tributar como no residentes durante 6 años, beneficiándose de un tipo fijo del 24% hasta 600.000 € y del 47% a partir de esa cifra.

Antes de 2005, cualquier persona que residiera más de 183 días en España era residente fiscal y debía tributar por todos sus ingresos mundiales. Esto generaba tasas progresivas de hasta el 47%.

La Ley Beckham ofrece una alternativa atractiva para perfiles cualificados, facilitando su traslado a España.

💰 Beneficios fiscales

Tributación solo por ingresos en España.

Tipo fijo del 24% hasta 600.000 € (47% por el exceso).

Exención de la declaración de bienes en el extranjero (Modelo 720).

No se aplica la escala progresiva del IRPF tradicional.

Aplicación del régimen durante 6 años.

🧑💼 ¿Quién puede acogerse?

Trabajadores extranjeros con contrato en empresa española.

Profesionales trasladados por su empresa desde el extranjero.

Directivos o gerentes contratados desde el exterior.

Administradores (si no poseen más del 24% del capital social).

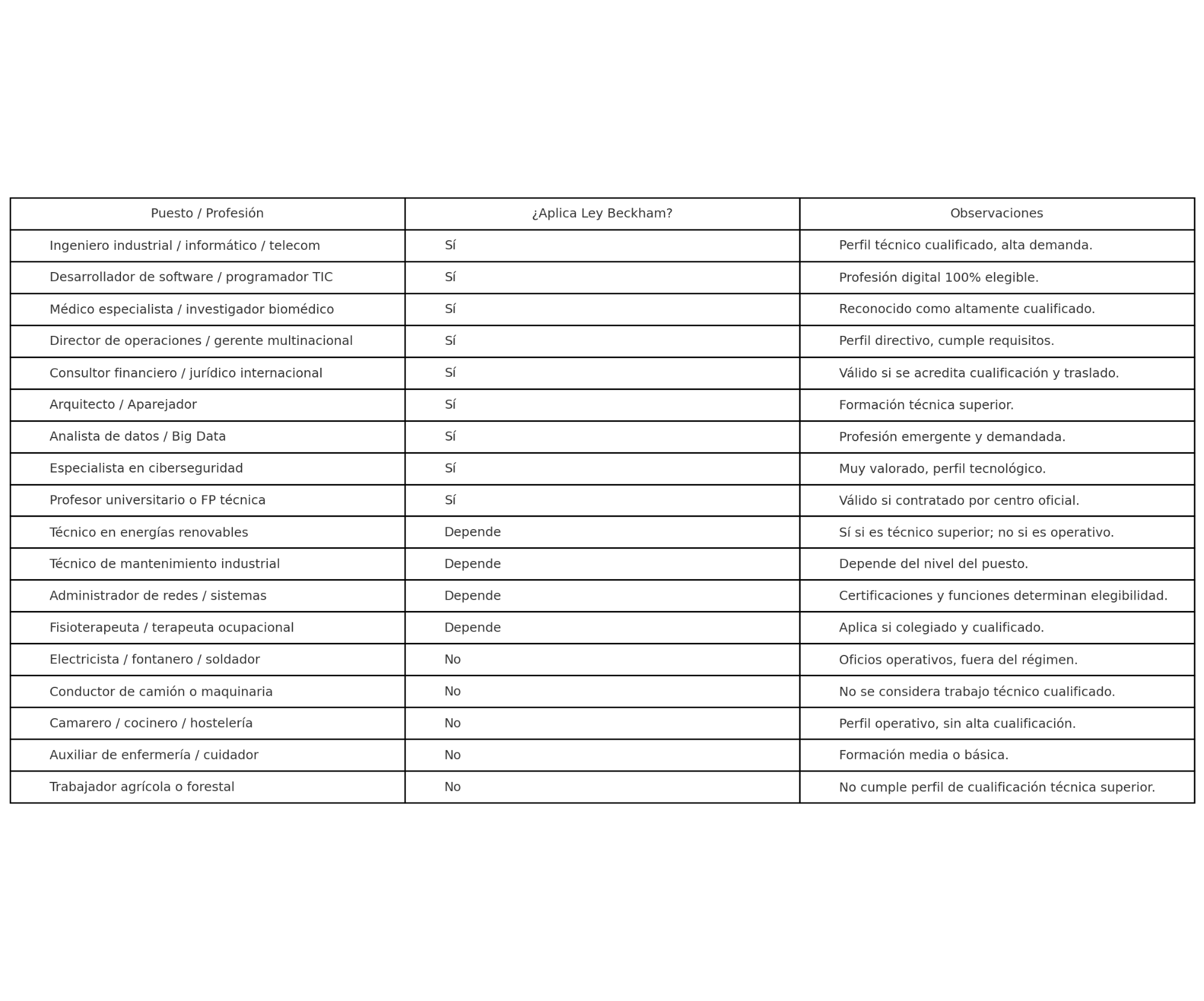

Profesionales cualificados en áreas como tecnología, ciencia, ingeniería, salud, energía, etc.

🚫 ¿Quién no puede acogerse?

Autónomos o freelancers.

Deportistas profesionales.

Administradores con participación mayoritaria (>24%).

Personas que hayan sido residentes fiscales en España en los últimos 5 años.

📋 Requisitos clave

No haber sido residente fiscal en España en los 5 años anteriores.

Tener un contrato de trabajo con empresa española.

Alta en la Seguridad Social española.

Solicitar la inclusión en el régimen en los 6 meses posteriores al alta.

📝 ¿Cómo se solicita?

Alta en Seguridad Social y obtención del NIE.

Presentación del Modelo 149 ante la Agencia Tributaria.

Documentos: pasaporte, NIE, contrato laboral, certificado de residencia fiscal anterior.

Declaración anual mediante el Modelo 151 (sustituye a la declaración de IRPF habitual).

🚀 ¿Por qué elegir nuestra asesoría para aplicar la Ley Beckham?

En un trámite donde el plazo es clave y los errores se pagan caro, contar con un equipo especializado marca la diferencia.

🔒 Experiencia real: Ya hemos gestionado con éxito decenas de casos con profesionales de EE.UU., Reino Unido, Francia, Argentina, México, Alemania y más.

🕐 Tramitación rápida: En menos de 72 horas iniciamos tu expediente. Controlamos todos los plazos críticos (visado, NIE, Seguridad Social, Hacienda).

💬 Atención personalizada: Un gestor asignado a tu caso. Nos comunicamos en español, inglés o francés. Por email, WhatsApp o videollamada.

📄 Documentación impecable: Redactamos y presentamos todos los modelos fiscales y censales. Seguimiento anual durante los 6 años.

✅ Desde cualquier parte del mundo: Podemos empezar a ayudarte antes de tu llegada a España.

🧭 Conclusión

La Ley Beckham es una excelente oportunidad para reducir tu carga fiscal si eres un profesional cualificado que se traslada a trabajar a España. Sin embargo, para acceder y mantener este régimen correctamente, es esencial cumplir con todos los requisitos formales y fiscales desde el primer momento.

En nuestra asesoría, nos encargamos de todo por ti: análisis inicial, planificación fiscal, documentación, seguimiento y declaración anual. Tú solo tienes que concentrarte en tu carrera profesional y tu nueva vida en España.

📩 Solicita tu estudio gratuito

Te decimos si puedes aplicar, cuánto puedes ahorrar y cómo comenzar hoy mismo.

🛂 Tipos de residencia que permiten aplicar a la Ley Beckham

Para aplicar a la Ley Beckham, el trabajador debe trasladarse a España por motivos laborales con un contrato desde el extranjero o como parte de un desplazamiento interno dentro de una empresa multinacional. Por tanto, no todos los permisos de residencia sirven. Aquí te resumo los más adecuados:

✅ 1. Residencia como trabajador altamente cualificado (Ley 14/2013)

Ideal y más frecuente. Compatible 100% con la Ley Beckham.

Para perfiles técnicos, directivos, ingenieros, científicos, expertos TIC, etc.

Solicitud se presenta ante la Unidad de Grandes Empresas (UGE) por la empresa española.

Permite tramitar desde fuera o desde dentro de España.

Rápida y flexible: se aprueba en 20 días hábiles.

Compatible con Ley Beckham si:

El trabajador no ha sido residente fiscal en España en los últimos 5 años.

Se solicita el Modelo 149 dentro de los 6 meses desde el alta en Seguridad Social.

✅ 2. Traslado interempresarial (visado ICT - Intra Company Transfer)

Compatible. Muy útil para multinacionales.

Para trabajadores que ya están en la empresa y son trasladados a una sucursal o filial en España.

Regulado por la misma Ley 14/2013.

Implica una continuidad laboral con contrato desde la misma empresa.

Requiere justificar que el traslado es real y que el puesto es cualificado o directivo.

✅ 3. Residencia como administrador o directivo de empresa española

Compatible si se cumplen ciertas condiciones.

El solicitante puede ser administrador de una entidad española, siempre que:

No posea más del 24% de las participaciones (si la empresa no cotiza en bolsa).

Sea un cargo ejecutivo real, con funciones de dirección.

El contrato debe formalizarse desde el extranjero y demostrar retribución adecuada.

Este perfil puede aplicar a la Ley Beckham como "impatriado directivo".

🧠 Tabla comparativa: ¿Aplica la Ley Beckham según la profesión?

©Derechos de autor. Todos los derechos reservados.

Necesitamos su consentimiento para cargar las traducciones

Utilizamos un servicio de terceros para traducir el contenido del sitio web que puede recopilar datos sobre su actividad. Por favor revise los detalles en la política de privacidad y acepte el servicio para ver las traducciones.